Objectifs

- Savoir analyser la volatilité d’un actif

- Savoir effectuer une analyse comparative entre plusieurs actifs

- Les erreurs à éviter durant son analyse

- Savoir coder la volatilité d’un actif

- Savoir calculer la variance et la variance mobile d’un actif

- Comprendre la notion de la volatilité

- Avoir l’importance de la volatilité

- Savoir calculer la volatilité de type sinusoïdal ou Gaussien

- Savoir la relation entre la volatilité et la valeur efficace

- Savoir différencier entre la volatilité globale et mobile

- Etc.

Téléchargement et importation des données

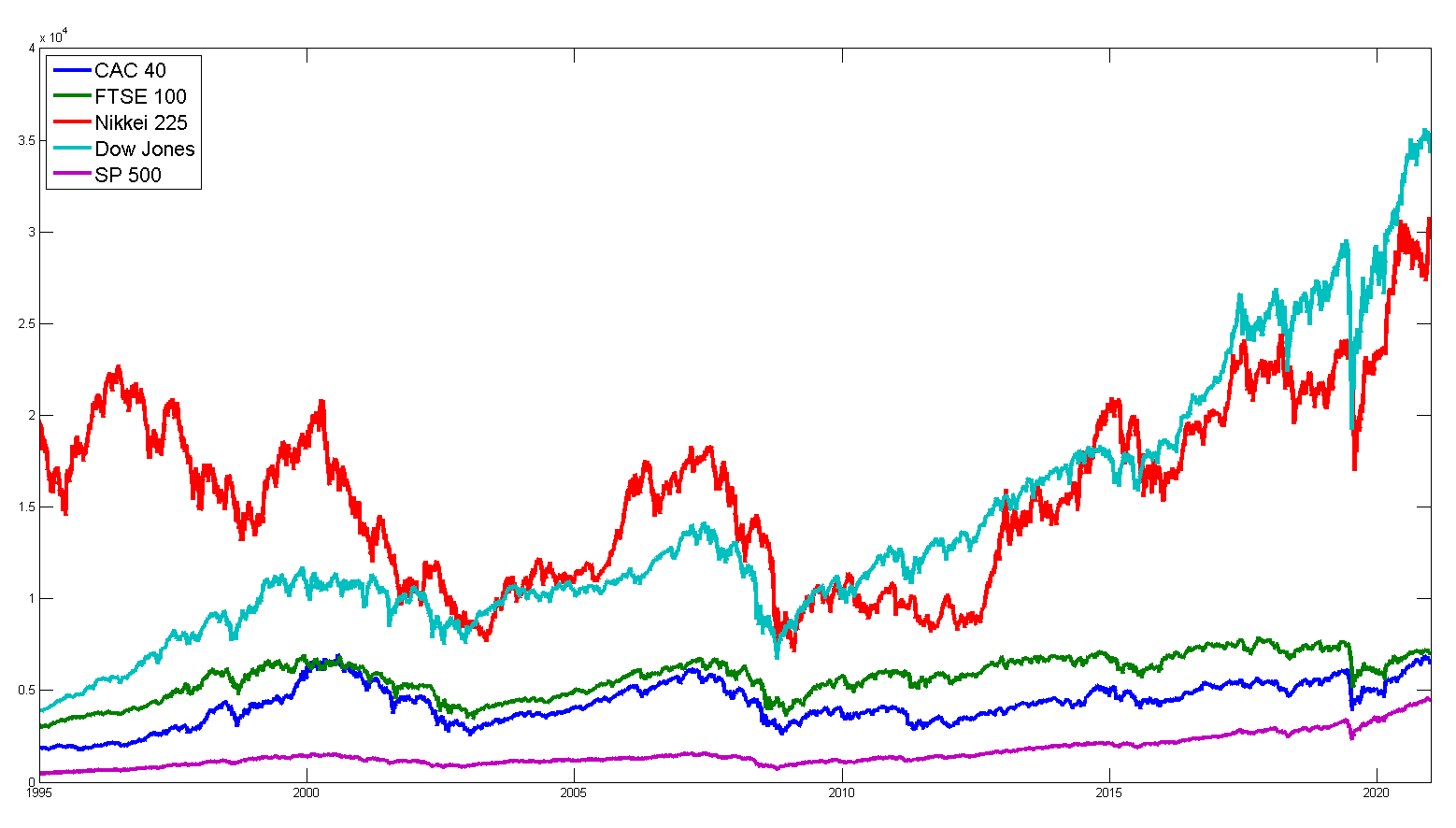

Dans cette on va aborder l’analyse de la volatilité d’un ensemble des indices. La première étape consiste le téléchargement et l’importation des données de cinq indices mondiaux : ‘CAC 40′,’FTSE 100′, ‘Nikkei 225′,’Dow Jones’ et ‘SP 500’ dans la BD Yahoo, ayant des symboles suivants successivement : ‘^FCHI’,’^FTSE’, ‘^N225′,’^DJI’,’^GSPC’. Ci-dessous l’extrait du code qui permet l’importation et l’affichage des données brutes du Jan-03-1995 à la date actuelle.

[pastacode lang=”c” manual=”%25%25%201.%20T%C3%A9l%C3%A9chargement%2C%20Importation%20%26%20Normalisation%20des%20donn%C3%A9es%0ATitre%3D%7B’%5EFCHI’%2C’%5EFTSE’%2C%20’%5EN225’%2C’%5EDJI’%2C’%5EGSPC’%7D%3B%0A%25%20%20%20%20%20%7B’CAC%2040’%2C’FTSE%20100’%2C%20’Nikkei%20225’%2C’Dow%20Jones’%2C’SP%20500’%7D%3B%0A%0A%25%20Titre%3D%7B’GBPUSD%3DX’%2C%20’EURUSD%3DX’%2C%20’JPY%3DX’%2C’CHF%3DX’%2C’NZDUSD%3DX’%7D%3B%0A%0AStart%3D’Jan-03-1995’%3B%20%20%20%20%25%20Date%20de%20d%C3%A9but%0AStop%3Ddatestr(now%2C1)%3B%20%20%20%20%25%20Date%20de%20fin%20(Actuelle)%20ou%20bien%20%22Mois-Jour-Ann%C3%A9e%22%0A%5Bnn%2C%20mm%5D%20%3D%20month(Stop)%3B%0AStop%3Dstrcat(mm%2C’-‘%2Cnum2str(day(Stop))%2C’-‘%2Cnum2str(year(Stop)))%3B%0A%0An%3Dlength(Titre)%3B%0AN%3D1e4%3B%0AData_H%3Dzeros(n%2CN)%3B%0AData_L%3Dzeros(n%2CN)%3B%0AMM%3D2*300%3B%20H%3Dones(1%2CMM)%2FMM%3B%20%25%20Filtre%20Moyenne%20Mobile%0A%0Afor%20i%3D1%3An%0A%20%20%20%20%25%20Importation%20%0A%20%20%20%20Data%20%3D%20getData(char(Titre(i))%2CStart%2CStop)%3B%0A%20%20%20%20%0A%20%20%20%20%25%20Prix%20haut%20de%20la%20bougi%C3%A9%0A%20%20%20%20Data_H(i%2C%3A)%3Dimresize(Data(%3A%2C2)%2C%5BN%201%5D%2C’cubic’)%3B%0A%0A%20%20%20%20%25%20Prix%20bas%0A%20%20%20%20Data_L(i%2C%3A)%3Dimresize(Data(%3A%2C3)%2C%5BN%201%5D%2C’cubic’)%3B%0Aend%3B%0At%3Dlinspace(year(Start)%2Cyear(Stop)%2CN)%3B%0A%0A%25%20Affichage%0Afigure(1)%3B%0Aplot(t%2CData_H’%2C%20’linewidth’%2C3)%3Bxlim(%5Bt(1)%20t(end)%5D)%3B%0ATitre%3D%7B’CAC%2040’%2C’FTSE%20100’%2C%20’Nikkei%20225’%2C’Dow%20Jones’%2C’SP%20500’%7D%3B%0Alegend(Titre%2C’fontsize’%2C16%2C2)%3B%0Aset(gca%2C’color’%2C’none’)%3B” message=”” highlight=”” provider=”manual”/]

Assurez-vous bien que la date de du début soit supérieure à la date d’introduction en bourse de l’actif afin d’éviter les erreurs d’interprétation de son analyse.

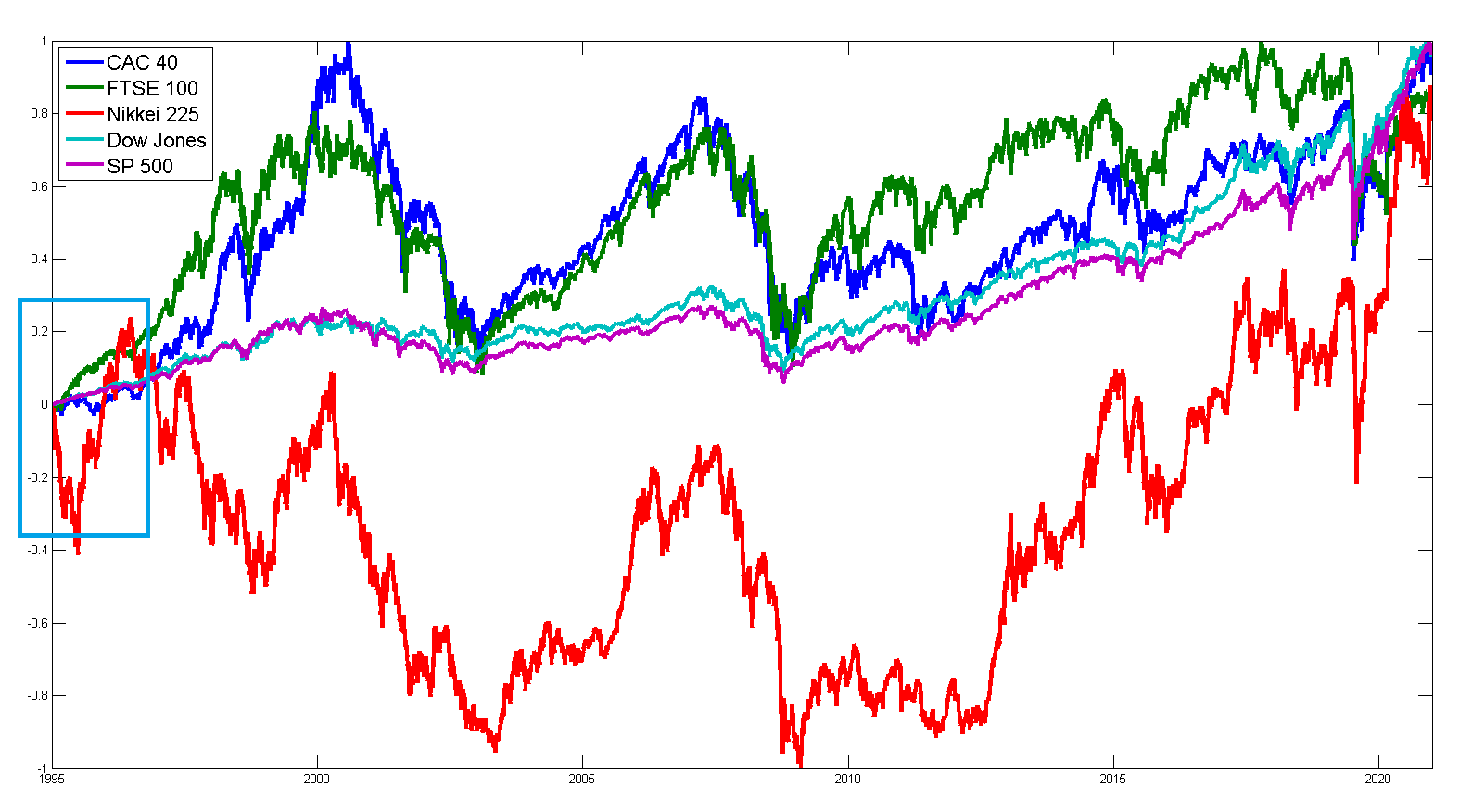

On constate que les indices ‘Nikkei 225’ et ‘Dow Jones’ ont des amplitudes importantes par rapport aux autres indices. Une analyse comparative de la volatilité est difficile et illisible dans ces conditions. D’où l’importation de la normalisation des amplitudes.

A quoi sert la normalisation ?

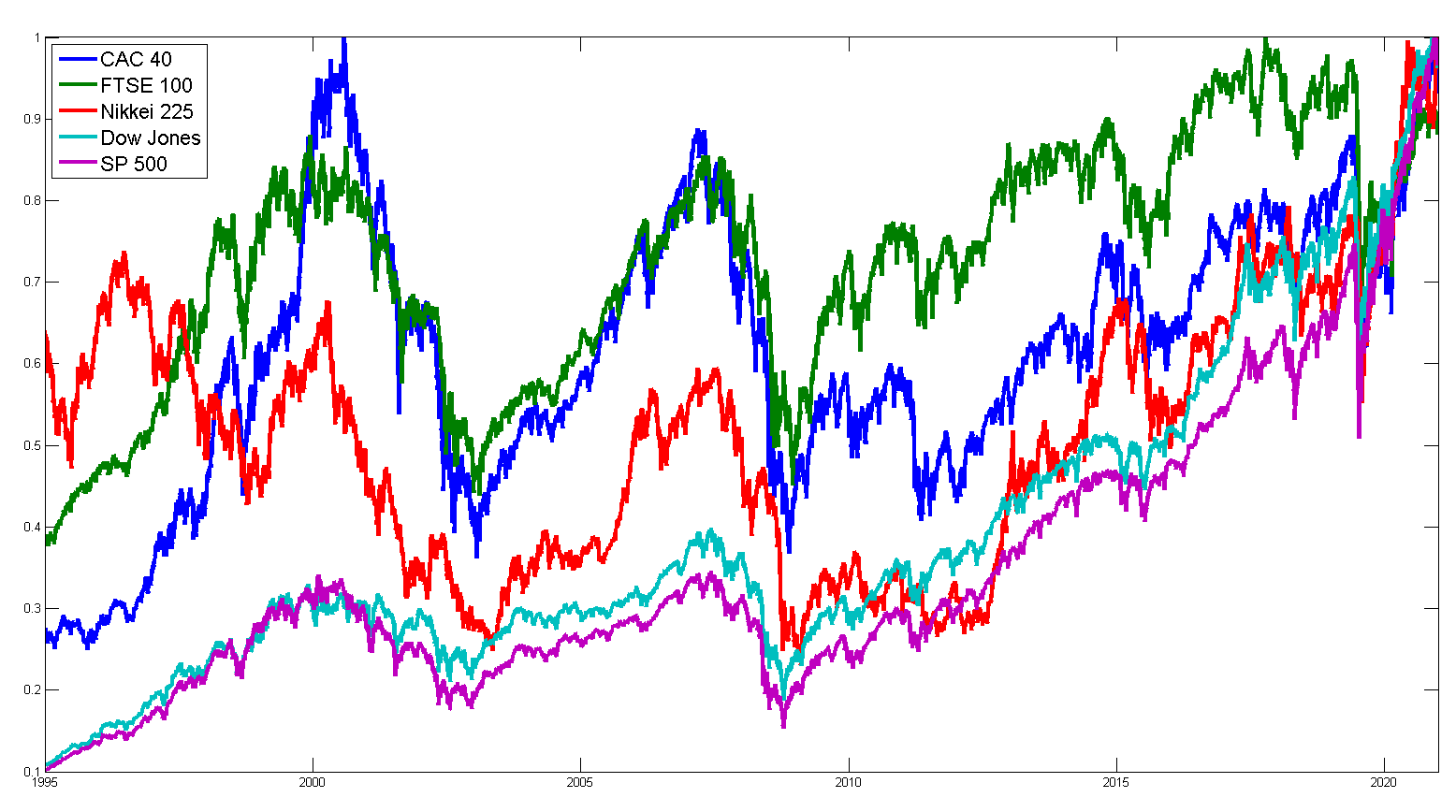

La normalisation est une étape fondamentale durant son analyse des actifs du même type, en particulier lorsque ces derniers ont des amplitudes différentes. Elle consiste la normalisation des amplitudes des actifs pour quelle soient comprise entre [0 (0%), 1 (100%)]. En pratique, on divise le prix par la valeur maximale de la valeur absolue du prix dans la plage d’analyse (ici le prix le plus haut depuis 1995). On ajoute une ligne du code dans la boucle for :

[pastacode lang=”c” manual=”for%20i%3D1%3An%0A%20%20%20%20Data%20%3D%20getData(char(Titre(i))%2CStart%2CStop)%3B%0A%20%20%20%20%0A%20%20%20%20%25%20Prix%20haut%20de%20la%20bougi%C3%A9%0A%20%20%20%20Data_H(i%2C%3A)%3Dimresize(Data(%3A%2C2)%2C%5BN%201%5D%2C’cubic’)%3B%0A%20%20%20%20Data_H(i%2C%3A)%3DData_H(i%2C%3A).%2Fmax(abs(Data_H(i%2C%3A)))%3B%0A%20%20%20%20%0A%20%20%20%20%25%20Prix%20bas%0A%20%20%20%20Data_L(i%2C%3A)%3Dimresize(Data(%3A%2C3)%2C%5BN%201%5D%2C’cubic’)%3B%0A%20%20%20%20Data_L(i%2C%3A)%3DData_L(i%2C%3A).%2Fmax(abs(Data_L(i%2C%3A)))%3B%0Aend%3B%0A” message=”” highlight=”” provider=”manual”/]

C’est mieux maintenant J On arrive à voir visuellement les la volatilité ainsi la ressemblance entre indices. On peut encore faire mieux, on normalise le point de départ des indices. En effet, les indices disposent des shifts différents (valeurs de départs différentes). On va soustraire la valeur initiale de la façon suivante :

[pastacode lang=”c” manual=”for%20i%3D1%3An%0A%20%20%20%20Data%20%3D%20getData(char(Titre(i))%2CStart%2CStop)%3B%0A%20%20%20%20%0A%20%20%20%20%25%20Prix%20haut%20de%20la%20bougi%C3%A9%0A%20%20%20%20Data_H(i%2C%3A)%3Dimresize(Data(%3A%2C2)%2C%5BN%201%5D%2C’cubic’)%3B%0A%20%20%20%20Data_H(i%2C%3A)%3DData_H(i%2C%3A)-Data_H(i%2C1)%3B%0A%20%20%20%20Data_H(i%2C%3A)%3DData_H(i%2C%3A).%2Fmax(abs(Data_H(i%2C%3A)))%3B%0A%20%20%20%20%0A%20%20%20%20%25%20Prix%20bas%0A%20%20%20%20Data_L(i%2C%3A)%3Dimresize(Data(%3A%2C3)%2C%5BN%201%5D%2C’cubic’)%3B%0A%20%20%20%20Data_L(i%2C%3A)%3DData_L(i%2C%3A)-Data_L(i%2C1)%3B%0A%20%20%20%20Data_L(i%2C%3A)%3DData_L(i%2C%3A).%2Fmax(abs(Data_L(i%2C%3A)))%3B%0Aend%3B” message=”” highlight=”” provider=”manual”/]

Les données sont maintenant normalisées & alignées pour son analyse. Ci-dessous les points clés à retenir :

- On constate une relation de corrélation entre [CAC 40 & FTSE 100] ainsi [S&P 500 & Dow Jones]

- Pics durant les crises

- Changement du comportement du CAC 40 & FTSE 100 depuis la crise du 2008

- Nikkei 225 est l’indice la plus volatile, elle a un comportement unique ! (n’est pas corrélé aux autres indices)

- S&P 500 & Dow Jones plus stables et robustes face aux crises

- On est posé sur le pic comme celui du 2001 pour l’ensemble des indices 🙁

Voir le tutoriel pour plus de détails

Calcul de la volatilité globale en % (1 Sigma)

[pastacode lang=”c” manual=”Sig_H%3D100*sqrt(var(Data_H’))%3B%0ASig_B%3D100*sqrt(var(Data_L’))%3B%0Astrcat(num2str(Sig_H’)%2C’%20-%20’%2C%20char(Titre’))%0A” message=”” highlight=”” provider=”manual”/]

[pastacode lang=”c” manual=”ans%20%3D%0A%0A22.8422%20-CAC%2040%20%20%20%20%0A23.3533%20-FTSE%20100%20%20%0A%2039.359%20-Nikkei%20225%0A21.4884%20-Dow%20Jones%20%0A19.7517%20-SP%20500%20″ message=”” highlight=”” provider=”manual”/]

La volatilité à 1 Sigma du Nikkei 225 est 2x plus grande par rapport aux autres indices.

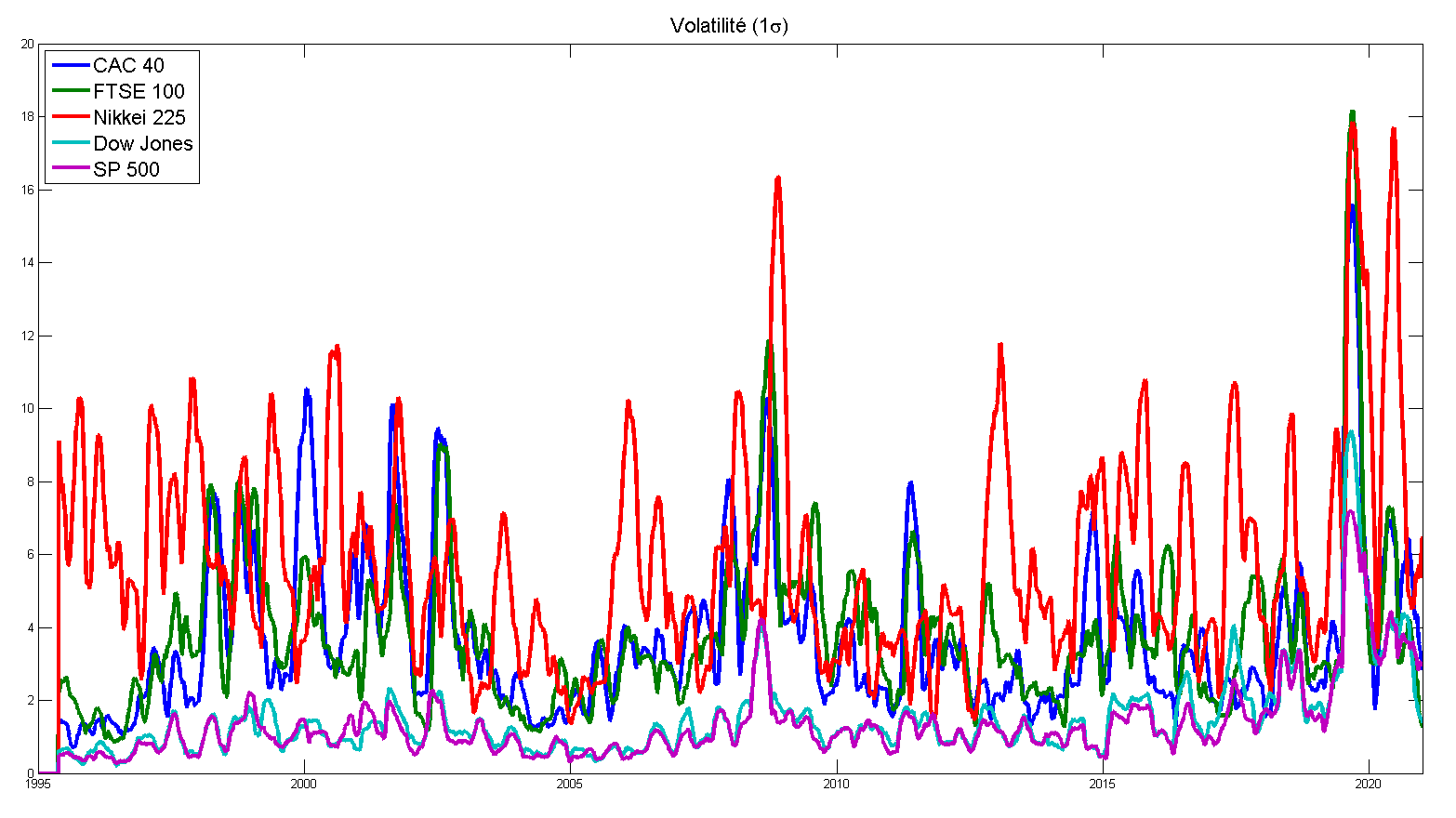

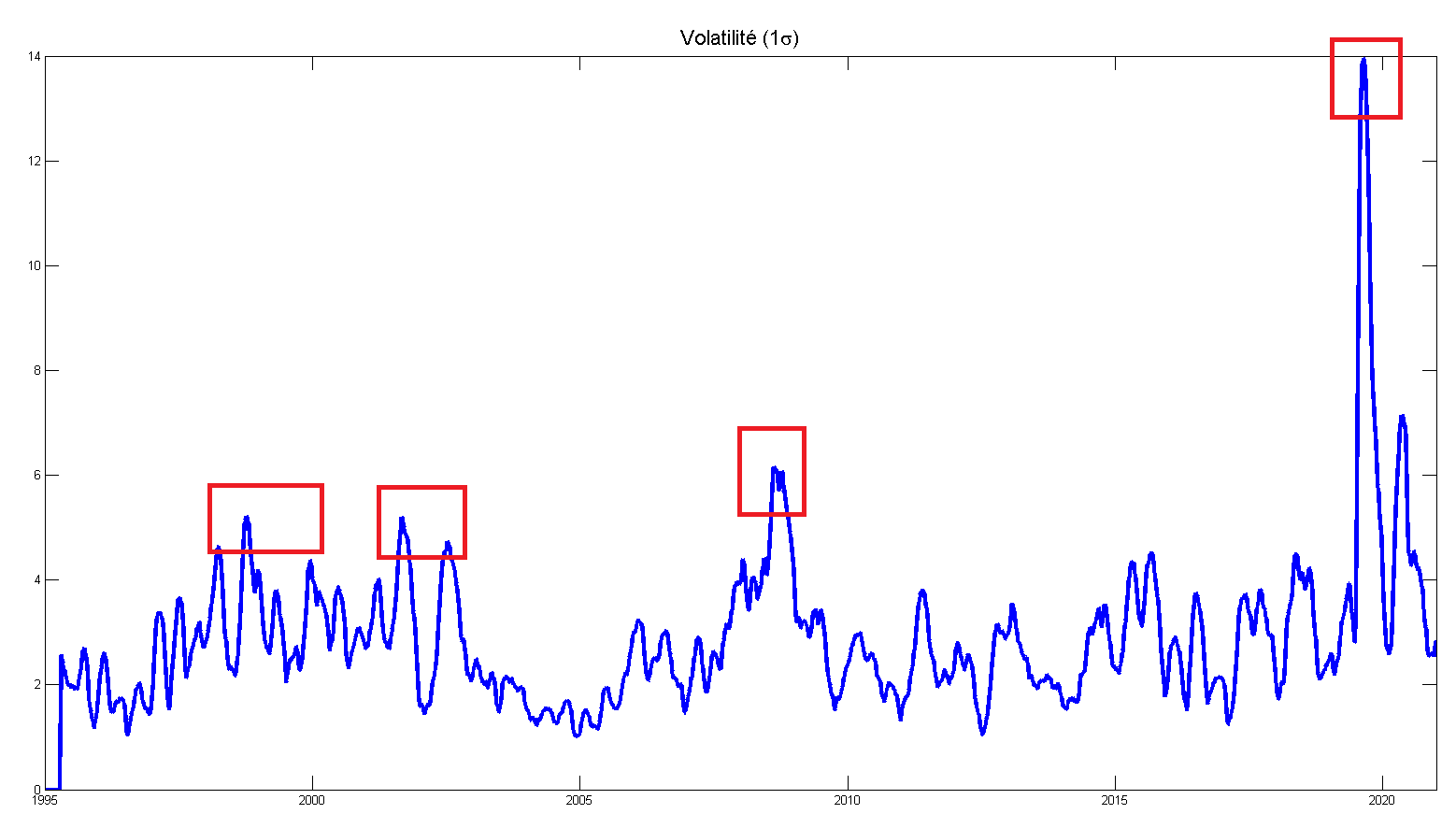

Calcul de la volatilité mobile

La volatilité mobile est un bon indicateur de la variabilité de la volatilité. En effet, la volatilité peut variée en fonction du temps comme la valeur moyenne. Elle indique la nervosité du marché ou sa stabilité. On peut aussi profiter de la volatilité mobile pour savoir les actifs corrélés. On voit clairement dans la figure une bonne corrélation (ressemblance) entre SP500 et DJ ainsi CAC40 et FTSE100. On verra dans la suite la notion de corrélation. Le nikkei225 lui en crise permanente 🙂

[pastacode lang=”c” manual=”M%3D150%3B%0ASig_M%3Dzeros(n%2CN)%3B%0Afor%20i%3D1%3An%0A%20%20%20%20for%20j%3DM%3AN%0A%20%20%20%20%20%20%20%20V%3DData_H(i%2Cj-M%2B1%3Aj)%3B%0A%20%20%20%20%20%20%20%20Sig_M(i%2Cj)%3Dsqrt(var(V))%3B%0A%20%20%20%20end%3B%0Aend%3B%0A%0Afigure(3)%3B%0Aplot(t%2C100*Sig_M’%2C%20’linewidth’%2C3)%3Bxlim(%5Bt(1)%20t(end)%5D)%3B%0Alegend(Titre%2C’fontsize’%2C16%2C2)%3B%0Atitle(‘Volatilit%C3%A9%20(1%5Csigma)’%2C’fontsize’%2C16)%3B%0Aset(gca%2C’color’%2C’none’)%3B” message=”” highlight=”” provider=”manual”/]

La volatilité mobile moyenne des indices

La crise COVID-19 est presque 2x plus volatile par rapport aux deux dernières crises.

[pastacode lang=”c” manual=”%25%25%203.%20Calcul%20de%20la%20Variance%20Mobile%0AM%3D120%3B%0ASig_M%3Dzeros(n%2CN)%3B%0Afor%20i%3D1%3An%0A%20%20%20%20for%20j%3DM%3AN%0A%20%20%20%20%20%20%20%20V%3DData_H(i%2Cj-M%2B1%3Aj)%3B%0A%20%20%20%20%20%20%20%20Sig_M(i%2Cj)%3Dsqrt(var(V))%3B%0A%20%20%20%20end%3B%0Aend%3B%0A%0Afigure(3)%3B%0Aplot(t%2C100*Sig_M’%2C%20’linewidth’%2C3)%3Bxlim(%5Bt(1)%20t(end)%5D)%3B%0Alegend(Titre%2C’fontsize’%2C16%2C2)%3B%0Atitle(‘Volatilit%C3%A9%20(1%5Csigma)’%2C’fontsize’%2C16)%3B%0Aset(gca%2C’color’%2C’none’)%3B%0A%0A%25%25%204.%20Calcul%20de%20la%20Variance%20Mobile%0AVM%3D100*sum(Sig_M)%2Fn%3B%0Afigure(4)%3B%0Aplot(t%2CVM%2C%20’linewidth’%2C3)%3Bxlim(%5Bt(1)%20t(end)%5D)%3B%0Atitle(‘Volatilit%C3%A9%20(1%5Csigma)’%2C’fontsize’%2C16)%3B%0Aset(gca%2C’color’%2C’none’)%3B%0A” message=”” highlight=”” provider=”manual”/]

Programme complet

[pastacode lang=”c” manual=”clc%3B%20close%20all%3B%20clear%20all%3B%0A%0A%25%25%20Ingenierie-Bourse.fr%0A%25%25%20Comprendre%20la%20Volatilit%C3%A9%20-%20Partie%203%2F3%0A%0A%0A%25%25%201.%20T%C3%A9l%C3%A9chargement%2C%20Importation%20%26%20Normalisation%20des%20donn%C3%A9es%0ATitre%3D%7B’%5EFCHI’%2C’%5EFTSE’%2C%20’%5EN225’%2C’%5EDJI’%2C’%5EGSPC’%7D%3B%0A%25%20%20%20%20%20%7B’CAC%2040’%2C’FTSE%20100’%2C%20’Nikkei%20225’%2C’Dow%20Jones’%2C’SP%20500’%7D%3B%0A%0A%25%20Titre%3D%7B’GBPUSD%3DX’%2C%20’EURUSD%3DX’%2C%20’JPY%3DX’%2C’CHF%3DX’%2C’NZDUSD%3DX’%7D%3B%0A%0AStart%3D’Jan-03-1995’%3B%20%20%20%20%25%20Date%20de%20d%C3%A9but%0AStop%3Ddatestr(now%2C1)%3B%20%20%20%20%25%20Date%20de%20fin%20(Actuelle)%20ou%20bien%20%22Mois-Jour-Ann%C3%A9e%22%0A%5Bnn%2C%20mm%5D%20%3D%20month(Stop)%3B%0AStop%3Dstrcat(mm%2C’-‘%2Cnum2str(day(Stop))%2C’-‘%2Cnum2str(year(Stop)))%3B%0A%0An%3Dlength(Titre)%3B%0AN%3D1e4%3B%0AData_H%3Dzeros(n%2CN)%3B%0AData_L%3Dzeros(n%2CN)%3B%0AMM%3D2*300%3B%20H%3Dones(1%2CMM)%2FMM%3B%20%25%20Filtre%20Moyenne%20Mobile%0A%0Afor%20i%3D1%3An%0A%20%20%20%20Data%20%3D%20getData(char(Titre(i))%2CStart%2CStop)%3B%0A%20%20%20%20%0A%20%20%20%20%25%20Prix%20haut%20de%20la%20bougi%C3%A9%0A%20%20%20%20Data_H(i%2C%3A)%3Dimresize(Data(%3A%2C2)%2C%5BN%201%5D%2C’cubic’)%3B%0A%20%20%20%20Data_H(i%2C%3A)%3DData_H(i%2C%3A)-Data_H(i%2C1)%3B%0A%20%20%20%20Data_H(i%2C%3A)%3DData_H(i%2C%3A).%2Fmax(abs(Data_H(i%2C%3A)))%3B%0A%20%20%20%20%0A%20%20%20%20%25%20Prix%20bas%0A%20%20%20%20Data_L(i%2C%3A)%3Dimresize(Data(%3A%2C3)%2C%5BN%201%5D%2C’cubic’)%3B%0A%20%20%20%20Data_L(i%2C%3A)%3DData_L(i%2C%3A)-Data_L(i%2C1)%3B%0A%20%20%20%20Data_L(i%2C%3A)%3DData_L(i%2C%3A).%2Fmax(abs(Data_L(i%2C%3A)))%3B%0Aend%3B%0At%3Dlinspace(year(Start)%2Cyear(Stop)%2CN)%3B%0A%0A%25%20Affichage%0Afigure(1)%3B%0Aplot(t%2CData_H’%2C%20’linewidth’%2C3)%3Bxlim(%5Bt(1)%20t(end)%5D)%3B%0ATitre%3D%7B’CAC%2040’%2C’FTSE%20100’%2C%20’Nikkei%20225’%2C’Dow%20Jones’%2C’SP%20500’%7D%3B%0Alegend(Titre%2C’fontsize’%2C16%2C2)%3B%0Aset(gca%2C’color’%2C’none’)%3B%0A%0A%25%25%202.%20Calcul%20de%20la%20volatilit%C3%A9%20globale%0ASig_H%3D100*sqrt(var(Data_H’))%3B%0ASig_B%3D100*sqrt(var(Data_L’))%3B%0Astrcat(num2str(Sig_H’)%2C’%20-%20’%2C%20char(Titre’))%0A%0A%25%25%203.%20Calcul%20de%20la%20Variance%20Mobile%0AM%3D120%3B%0ASig_M%3Dzeros(n%2CN)%3B%0Afor%20i%3D1%3An%0A%20%20%20%20for%20j%3DM%3AN%0A%20%20%20%20%20%20%20%20V%3DData_H(i%2Cj-M%2B1%3Aj)%3B%0A%20%20%20%20%20%20%20%20Sig_M(i%2Cj)%3Dsqrt(var(V))%3B%0A%20%20%20%20end%3B%0Aend%3B%0A%0Afigure(2)%3B%0Aplot(t%2C100*Sig_M’%2C%20’linewidth’%2C3)%3Bxlim(%5Bt(1)%20t(end)%5D)%3B%0Alegend(Titre%2C’fontsize’%2C16%2C2)%3B%0Atitle(‘Volatilit%C3%A9%20(1%5Csigma)’%2C’fontsize’%2C16)%3B%0Aset(gca%2C’color’%2C’none’)%3B%0A%0A%25%25%204.%20Calcul%20de%20la%20Variance%20Mobile%0AVM%3D100*sum(Sig_M)%2Fn%3B%0Afigure(3)%3B%0Aplot(t%2CVM%2C%20’linewidth’%2C3)%3Bxlim(%5Bt(1)%20t(end)%5D)%3B%0Atitle(‘Volatilit%C3%A9%20(1%5Csigma)’%2C’fontsize’%2C16)%3B%0Aset(gca%2C’color’%2C’none’)%3B” message=”” highlight=”” provider=”manual”/]